En quelques années, les boissons énergisantes sont passées du statut de produit marginal, longtemps regardé avec méfiance, à celui de locomotive du rayon boissons. Alors que la plupart des familles de softs stagnent ou reculent, cette catégorie affiche une croissance à deux chiffres qui ne se dément pas : sur 1 an, les energy drinks progressent de plus de 11 % en volume quand l'ensemble des boissons sans alcool recule, selon Nielsen IQ. Comment un segment autrefois interdit à la vente en France est-il devenu l'un des principaux moteurs de croissance de la grande distribution ?

De la définition du produit aux stratégies des nouveaux entrants, en passant par les consommateurs, la distribution et les enjeux de santé, on fait le point sur un secteur en pleine recomposition.

Avant toute chose, une confusion mérite d'être levée. La boisson énergisante (”l'energy drink”) n'a rien à voir avec la boisson énergétique. La première est une boisson stimulante, généralement gazeuse, dont l'effet repose sur un cocktail de caféine, de taurine, de guarana, de vitamines du groupe B et de sucres ou d'édulcorants : ce sont les Red Bull, Monster ou Crazy Tiger que l'on trouve en grande surface, en supérette ou en distributeur automatique. La seconde, souvent isotonique, est formulée pour soutenir l'effort physique et la récupération des sportifs : on pense à des marques comme Isostar, Overstim.s ou Powerade, vendues en magasins de sport type Decathlon, en pharmacie ou dans les rayons nutrition spécialisés.

Le marché des énergisantes se structure aujourd'hui autour de plusieurs sous-segments : les canettes classiques, les versions sans sucre, en forte progression sous l'effet des préoccupations de santé, et les energy shots, ces petits formats concentrés pensés pour une consommation rapide et nomade.

Le poids économique de la catégorie est considérable au regard de ses volumes : elle représente environ 685 millions d'euros de chiffre d'affaires sur douze mois (Nielsen IQ, 2025), et figure parmi les familles de produits de grande consommation qui contribuent le plus à la croissance du secteur, d’après Rayon Boissons en 2025. Autrement dit, la catégorie vend peu de litres, mais chaque litre se vend cher : un faible volume pour une forte valeur.

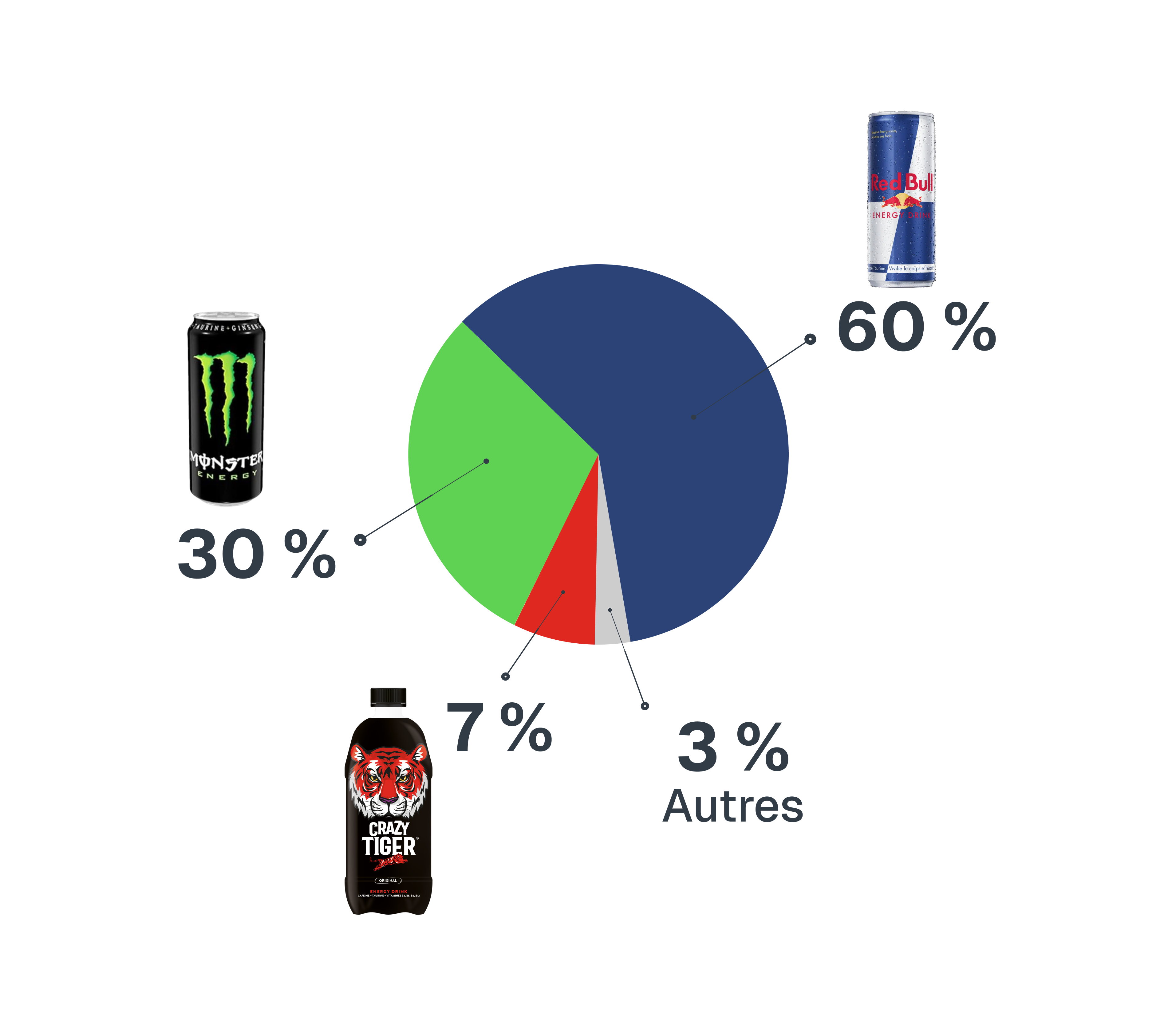

Le marché reste néanmoins extrêmement concentré. Red Bull en est le leader incontesté avec près de 60 % des ventes en valeur, devant Monster (30 %) et Crazy Tiger (7 %), selon Xerfi (2026). Cette domination s'explique d'abord par l'histoire : Red Bull est la boisson qui a lancé toute l'industrie. Son arrivée en France fut pourtant tardive et houleuse, un avis défavorable de 1996 visant la taurine ayant retardé sa commercialisation jusqu'à son autorisation définitive le 15 juillet 2008, selon France24. Mais l'antériorité ne fait pas tout : la marque a bâti sa suprématie sur un marketing d'image (audace, sponsoring sportif, événementiel) qui a transformé son avance en domination durable. C'est précisément cette puissance installée qui oblige les nouveaux entrants à miser sur la différenciation (par le prix, par la composition ou par la communauté) pour espérer se faire une place.

Marché des boissons énergisantes, pourcentage des ventes en valeur

Le cœur de cible est sans ambiguïté la jeunesse : les 18-35 ans représentent à eux seuls la moitié du marché. Mais la consommation déborde désormais largement vers le public sportif, signe d'une véritable banalisation des usages.

Le profil type est celui du jeune adulte urbain en mouvement (étudiant, livreur, chauffeur, freelance) à la recherche d'un apport d'énergie rapide et pratique. À cette dimension fonctionnelle s'ajoute une forte charge identitaire : l'energy drink est associé au gaming, à l'e-sport et aux sports extrêmes, des univers que les marques entretiennent à coups de sponsoring et d'événements spectaculaires. La musculation, en plein essor chez les 18-25 ans, est devenue un autre terrain de prédilection : beaucoup détournent l'énergisante classique de son usage premier pour en faire un « booster » avant l'entraînement, en quête d'un regain d'énergie pour gagner en intensité et pousser plus lourd, là où les sportifs se tournent plutôt vers des produits dédiés comme les pre-workout.

Quand la marque devient l'événement : le Red Bull BC One

Le sponsoring d'événements spectaculaires est la signature de Red Bull. Le 9 novembre 2025, la marque organisait à Tokyo la 22ᵉ édition du Red Bull BC One World Final, la plus grande compétition annuelle de breakdance en un contre un, point d'orgue d'une saison de cyphers répartis dans 67 villes.

L'intérêt pour la marque n'est ni le sucre ni la caféine, mais l'association d'idées : énergie, audace, culture jeune et urbaine. Jeux de lumière, scénographie immersive et DJ sets transforment chaque battle en spectacle pensé pour vivre sur les réseaux. Un écosystème (Formule 1, sports urbains, sports extrêmes) qui ancre durablement la boisson dans cet univers.

Source : DH Les sports

La grande distribution (hypermarchés et supermarchés) constitue le circuit dominant en volume, où la montée en puissance des marques de distributeurs (MDD) accompagne les enjeux de pouvoir d'achat. Mais la catégorie se nourrit aussi de circuits où l'achat d'impulsion est roi : supérettes de proximité, stations-service et distributeurs automatiques, où l'on attrape une canette sans préméditation.

Le CHR (cafés-hôtels-restaurants), comme les bars, les discothèques ou encore l’événementiel, demeure un canal stratégique, historiquement clé dans la notoriété de Red Bull : c'est en boîte de nuit, via le célèbre cocktail Vodka-Red Bull, que la marque s'est imposée auprès des jeunes adultes bien avant de régner sur les linéaires. À l'autre bout du spectre, l'e-commerce, le drive et les magasins spécialisés en sport et nutrition élargissent encore la diffusion, tandis que la présence sur les grands rendez-vous sportifs et e-sportifs reste un puissant levier de visibilité.

Dans la même logique, Red Bull a fait du marketing de campus l'un de ses terrains de prédilection. Depuis ses débuts, la marque cible directement les étudiants par la distribution gratuite et le recrutement d'ambassadeurs sur place, les « Student Marketeers ». Une stratégie toujours d'actualité : en 2025, une enquête de France Télévisions a recensé plus d'une trentaine d'associations étudiantes approvisionnées en canettes gratuites, Red Bull en tête. Le mécanisme est rodé : ni contrat ni argent, mais des consignes à respecter sous peine d'être « banni ». Un document de la marque détaille ainsi les règles à suivre pour les photos d'événements : mettre en avant le lieu et l'ambiance, mais surtout aucune marque de boisson concurrente ni aucune autre consommation que du Red Bull visible sur les clichés. Objectif : fidéliser les jeunes consommateurs au plus tôt, là où se forgent les habitudes.

L'essor de la catégorie se lit directement dans les rayons. Le nombre moyen de références proposées en hypermarché a quasiment doublé entre 2021 et 2024, témoignant d'une multiplication des marques, des saveurs et des formats (Nielsen IQ). Surtout, l'energy drink s'impose comme l'un des segments les plus rémunérateurs du rayon boissons : avec un prix moyen autour de 3,60 € le litre contre 1,29 € pour les colas (LSA, 2024), il figure parmi les toutes premières contributrices à la croissance des soft-drinks au regard de son poids. Autrement dit, chaque centimètre de rayon rapporte gros, ce qui aiguise la lutte pour l'espace. Et le potentiel reste immense : à fin mai 2025, les boissons énergisantes ne pèsent que 10 % des ventes en valeur du rayon des boissons sans alcool (hors eaux) en France, contre 25 % au Royaume-Uni et 21 % en Allemagne (NielsenIQ). Un retard qui dessine une vraie marge de croissance pour la catégorie.

Le premier nerf de la guerre, c'est le facing : le nombre de canettes visibles en façade de rayon. Plus une marque en occupe, plus elle est visible, et plus elle capte de ventes. Dans cette catégorie, la bataille est d'autant plus rude qu'elle oppose des poids lourds aux reins solides : derrière les marques se jouent des rapports de force entre embouteilleurs, Coca-Cola Europacific Partners distribuant Monster face à un Red Bull qui pilote sa propre distribution. Pour un nouvel entrant, décrocher quelques facings supplémentaires lors des négociations annuelles avec l'enseigne peut faire toute la différence entre une marque qui décolle et une marque qui reste cantonnée au bas du rayon.

L'exemple de Ragna (ex-Ragnarök) est parlant. Lancée en 2022 par deux entrepreneurs manceaux, Kevin et Stan, cette marque indépendante revendique son identité 100 % française face aux géants du marché, et mise sur des saveurs originales (Myrtille/Cassis, Fruit du Dragon/Yuzu, Fraise/Kiwi), un positionnement accessible « sans être plus cher que les géants » et une communauté de plus de 50 000 abonnés sur les réseaux. Une stratégie de différenciation qui a porté ses fruits : la marque est aujourd'hui distribuée dans plus de 2 000 points de vente ( Monoprix, Carrefour, Auchan, Leclerc, Intermarché, Franprix) preuve qu'un petit acteur peut grignoter le linéaire des leaders à condition de proposer un positionnement clair.

Source : La veille des innovations alimentaires

Tous les emplacements ne se valent pas, et l'energy drink est par excellence un produit d'impulsion, consommé « à chaud ». La présence dans le rayon principal des boissons sans alcool (BSA) est un acquis de base, mais ce sont souvent les implantations secondaires qui font la différence : bacs réfrigérés près des caisses, têtes de gondole, présentoirs en zone de passage. La canette individuelle vendue fraîche, prête à être bue immédiatement, ne s'adresse pas au même moment de consommation que le pack stocké à domicile, d'où l'importance du frais, particulièrement décisif sur cette catégorie où la consommation grimpe avec les beaux jours et les pics de chaleur. C'est aussi ce qui explique la diversité des formats : chaque marque choisit son combat. Red Bull s'est imposé avec sa canette compacte de 25 cl, quand Monster a fait du grand format de 50 cl sa signature, deux partis pris qui répondent à des moments et des profils de consommation différents.

La grande mutation récente, c'est l'explosion des recettes aromatisées. Longtemps cantonnés au goût « classique », les énergisants se déclinent désormais en saveurs fruitées toujours plus nombreuses, un segment qui tire la croissance du rayon : les goûts fruités représentent aujourd'hui 30 % des volumes et 44 % des références de la catégorie, selon NielsenIQ (2025), relayé par LSA. Près d'une référence sur deux en rayon est donc désormais une saveur fruitée, conçue pour recruter de nouveaux profils de consommateurs. Crazy Tiger, illustre bien cette stratégie avec ses canettes colorées aux parfums proches des sodas. Pour le category management, cette profusion est à double tranchant : bien gérée, la segmentation par saveurs et par formats (canette sleek nomade, format familial, energy shots) permet de couvrir tous les profils d'acheteurs ; mal maîtrisée, elle sature le linéaire et fait cannibaliser les références entre elles.

Enfin, gagner sa place ne suffit pas : encore faut-il la tenir. Deux indicateurs sont ici déterminants. Le taux de distribution numérique (DN) mesure dans combien de points de vente une référence est effectivement présente, un bon référencement national ne vaut rien s'il n'est pas relayé en magasin. Et les ruptures sont l'ennemi numéro un d'une catégorie à très forte rotation : une canette absente du bac réfrigéré un samedi après-midi d'été, c'est une vente d'impulsion définitivement perdue et, à terme, le risque de voir son facing récupéré par un concurrent. Le suivi du réassort et les relevés terrain deviennent alors stratégiques, car c'est sur ce terrain de l'exécution que se joue, au quotidien, la performance réelle d'une marque. La dynamique est d'ailleurs bien réelle : sept millions de foyers français ont acheté des énergisantes sur les douze derniers mois, soit 300 000 de plus qu'un an plus tôt, selon Rayon Boissons.

C'est précisément là que les nouveaux entrants doivent faire leurs preuves : sans la force de frappe média d'un Red Bull, ils convainquent les enseignes par la marge, l'innovation produit ou une demande consommateur déjà constituée, comme l'illustre l'arrivée de marques de créateurs littéralement réclamées en magasin.

Ciao Energy : pourquoi Squeezie, Léna Situations et Inoxtag se lancent dans l'energy drink

Fin mai 2026, les trois créateurs dévoilent Ciao Energy, commercialisée dès le 1er juin dans les supermarchés français, en complément du Ciao Kombucha lancé un an plus tôt par Squeezie. Au-delà du coup d'éclat (la vidéo de lancement a dépassé 20 millions de vues en moins de 24 heures), le projet répond à une logique réfléchie.

- Capter la valeur, et plus seulement la pub. Le ressort est avant tout économique. Les créateurs ont compris qu'un pourcentage sur les ventes ne suffit plus : ils veulent la marque, les parts de marché et la présence en rayon. Le contenu devient alors le canal de promotion de leur propre produit.

- Un marché porteur mais figé. Squeezie justifie son choix par un constat : selon lui, aucune marque ne proposait jusque-là d'energy drink à la fois « quali » et naturel, sans saturation en sucres ni en édulcorants. Un espace à occuper dans un secteur dynamique.

- Une audience taillée pour la cible. Le marché de l'energy drink, connu des 15-35 ans, recoupe presque parfaitement l'audience de Squeezie. À trois, les créateurs croisent les univers du gaming, de la mode, de l'aventure et du divertissement, élargissant mécaniquement la base de consommateurs potentiels.

- Une stratégie de marque pensée pour durer. Ciao n'est pas un simple coup marketing : la marque est conçue comme une marque-ombrelle, capable de se décliner d'une catégorie à l'autre et, à terme, de vivre sans son créateur. En coulisses, le studio Banger Ventures (déjà derrière Ciao Kombucha et les chips de McFly et Carlito) pilote l'industrialisation et la distribution.

Source : Youtube

L'histoire française des boissons énergisantes est mouvementée. Interdites à la vente dans l'Hexagone en 1996, elles n'ont été autorisées que douze ans plus tard, tout en restant sous étroite surveillance. Cet héritage continue de peser sur la perception du produit.

Sur le plan fiscal, l'évolution de la « taxe soda » renchérit le prix des boissons sucrées et alimente les débats sur une taxation plus ciblée. Côté santé, les points de vigilance sont connus : teneur en caféine, consommation chez les mineurs, risques liés au mélange avec l'alcool. Les avis de l'Anses font ici référence et méritent d'être cités pour tout traitement sérieux du sujet.

Le marketing très offensif des marques envers les jeunes (distributions gratuites sur les campus, partenariats avec les associations étudiantes) accentue ces inquiétudes, à l'heure où la consommation s'est banalisée jusque dans les amphis.

Deux dynamiques redessinent le secteur. La première est la vague du clean label et la seconde, plus structurelle, est l'irruption des marques de créateurs.

La quête du clean label correspond à moins de sucre, plus d’ingrédients naturels et de compositions transparentes. Concrètement, dans cette catégorie, cela se traduit par une réduction des taux de sucre, le recours à des édulcorants naturels comme la stévia, une caféine d'origine végétale (café vert, guarana), l'abandon des colorants de synthèse et une lisibilité accrue des étiquettes. Cette tendance s'inscrit dans une convergence plus large avec la nutrition sportive et les boissons fonctionnelles : kombucha, kéfir, boissons adaptogènes.

La seconde dynamique est l'arrivée des marques de créateurs. Le phénomène n'est pas franco-français : “Prime Drinks”, lancée par deux créateurs américains, est devenue en quelques années un véritable phénomène commercial outre-Atlantique, “Feastables” de MrBeast aux États-Unis, comme Tibo InShape, McFly et Carlito ou Sissy Mua en France, ont ouvert la voie. Deux questions restent toutefois en suspens : ces marques de créateurs résisteront-elles une fois l'effet de nouveauté passé ? Et la réglementation, déjà stricte, ne risque-t-elle pas de se durcir encore ?

Le marché des boissons énergisantes incarne un paradoxe fécond : jeune, en forte croissance et à forte valeur, il se « premiumise » et se diversifie tout en restant sous tension réglementaire et sanitaire. L'arrivée d'acteurs venus de l'économie des créateurs, capables de mobiliser des communautés entières en quelques heures, pourrait bien en rebattre durablement les cartes, et transformer un rayon longtemps verrouillé par une poignée de géants.