Le canal de courtage désigne un mode de distribution des produits d’assurance dans lequel la compagnie passe par des courtiers indépendants plutôt que de vendre en direct. C’est l’un des grands circuits de distribution du secteur, aux côtés de la vente directe et des agents généraux.

En France, le courtage représente environ 18 % en assurance dommages et environ 13 % en assurance de personnes. Selon les analyses sectorielles, son poids est toutefois beaucoup plus élevé sur les marchés professionnels, où il devient le canal dominant pour les risques complexes (construction, risques industriels, RC professionnelle).

Cet article a pour but d’expliquer simplement ce qu’est le canal de courtage, comment il fonctionne et ce qu’il change concrètement. Que vous soyez client, cherchant à comprendre l’intérêt de passer par un courtier, ou un commercial en assurance voulant cerner votre rôle dans ce circuit, cet article est pour vous.

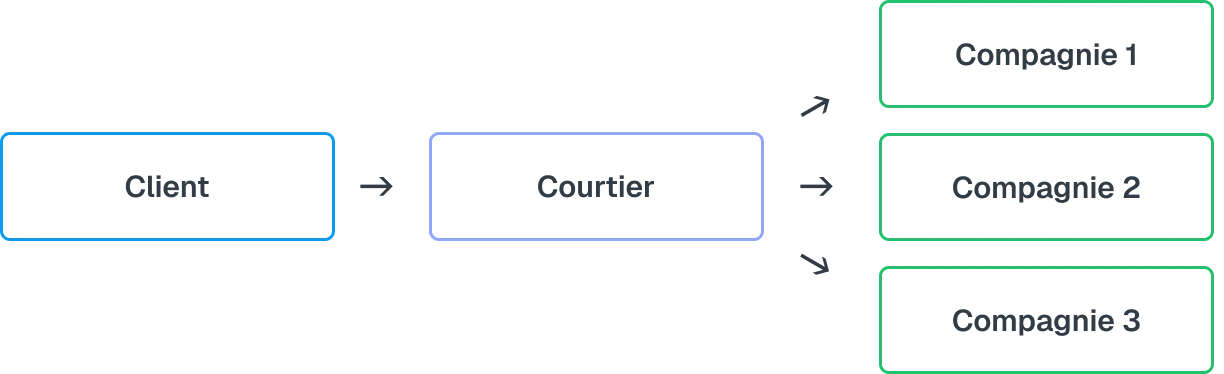

Un canal de courtage est un réseau de distribution dans lequel des courtiers proposent à leurs clients les produits d’une ou plusieurs compagnies d’assurance. La compagnie ne vend pas elle-même : elle s’appuie sur ces intermédiaires pour trouver les clients, analyser leurs besoins, proposer des solutions et gérer la relation commerciale.

Ce n’est donc pas une entreprise en particulier, mais bien une façon de distribuer les contrats.

Pour bien saisir la spécificité du courtage, le plus simple est de le comparer aux deux autres grands circuits de distribution en assurance :

La compagnie vend elle-même au client, sans intermédiaire : site web, centre d’appel ou agence salariée.

L’agent général représente le plus souvent une seule compagnie, dont il distribue les produits.

Le courtier, lui, reste indépendant et peut travailler avec plusieurs compagnies à la fois.

C’est cette indépendance et la possibilité de comparer plusieurs assureurs, qui distingue fondamentalement le courtage des autres canaux.

Maintenant que la place du courtage est posée, voyons qui joue quel rôle.

Le courtier conseille le client, compare les offres du marché, sélectionne une solution adaptée et assure le suivi de la relation. Il fait partie des nombreux acteurs de l’assurance qui interviennent entre l’assuré et la compagnie. En contrepartie, il est rémunéré, le plus souvent par une commission versée par l’assureur, parfois par des honoraires facturés directement au client.

La compagnie, de son côté, conçoit les produits, accepte ou refuse le risque, fixe la tarification et gère l’indemnisation en cas de sinistre.

Dans la pratique, un courtier peut par exemple mettre en concurrence plusieurs assureurs pour une entreprise exposée à des risques industriels (incendie, interruption d’activité, responsabilité civile). Chaque assureur propose alors une tarification et un niveau de garantie différent, que le courtier compare avant de recommander une solution unique à son client.

Chacun garde donc son rôle : le courtier est l’expert de la relation client, la compagnie celui du risque.

Du point de vue de l'assureur, ce canal présente plusieurs avantages :

Le deuxième avantage est souvent décisif. Sur les risques industriels, la construction ou la cyber-assurance, les besoins de couverture sont trop spécifiques pour être traités efficacement en direct : c'est là que le courtier apporte l'expertise pointue qui fait la différence. On comprend ainsi pourquoi de nombreuses niches (entreprises, risques complexes, professions spécifiques) passent majoritairement par le courtage.

Pour le client, le courtage répond à un besoin simple : être bien conseillé sans avoir à démarcher chaque assureur soi-même. Concrètement, le courtier apporte :

C'est là que réside la vraie valeur ajoutée du canal pour le particulier comme pour l'entreprise. Dans l'assurance des entreprises, cette relation de long terme permet également d'identifier de nouveaux besoins et de proposer des garanties complémentaires. C'est notamment le principe du cross-selling en assurance B2B.

Pour un commercial en assurance, le canal de courtage change la nature même du métier. Un commercial qui travaille pour la compagnie ne vend pas directement au client final : il fait de la vente indirecte.

Son rôle consiste alors à :

Son client, en somme, c'est le courtier, pas l'assuré. C'est une distinction essentielle pour quiconque débute dans ce canal.

Animer ce réseau ne s'improvise pas : repérer les courtiers à fort potentiel et suivre l'activité de ses partenaires demande de la méthode. C'est pourquoi de nombreux assureurs s'appuient aujourd'hui sur des outils d'intelligence commerciale pour identifier les opportunités de développement et piloter leur distribution.

Le courtage est une activité encadrée, ce qui sécurise le client et structure le métier. Trois repères à connaître :

Pour le client, c'est une garantie ; pour le commercial, c'est le cadre dans lequel s'exerce toute la distribution.

Plusieurs notions gravitent autour du canal de courtage et sont souvent mélangées. Voici comment les distinguer.

Il correspond à une organisation structurée de courtiers entre eux (groupement de cabinets, franchise, plateforme). L'objectif : mutualiser des moyens, négocier ensemble avec les assureurs et partager des outils.

Celui-ci occupe une position intermédiaire entre l'assureur et les courtiers. Il crée des produits spécifiques, négocie des conditions auprès des compagnies, puis redistribue ces offres à un réseau de courtiers. Il n'est généralement pas en contact direct avec le client final, et il est particulièrement utile sur les marchés de niche.

Il est proche du grossiste, mais avec davantage de pouvoirs. Il reçoit de la compagnie une délégation pour souscrire des contrats, fixer certaines conditions et accepter ou refuser des risques. On peut le voir comme une « mini-compagnie » déléguée, très présente sur les risques complexes.

Ce n'est pas un acteur mais un mécanisme : la compagnie donne à un intermédiaire (MGA, parfois grossiste) le droit d'analyser le risque, de décider de l'accepter ou non et d'émettre le contrat. Cela accélère la distribution sans repasser par le siège pour chaque dossier.

Le meilleur exemple est sans doute Albingia, compagnie d'assurance française indépendante spécialisée dans les risques d'entreprise. Son modèle est sans ambiguïté : elle distribue exclusivement ses solutions par l'intermédiaire du courtage, sans aucune vente directe au client final.

Concrètement, Albingia s'appuie sur un réseau de plus de 5 000 courtiers actifs, qu'elle anime depuis son siège et ses sept délégations régionales. La construction est d'ailleurs sa première branche : elle accompagne les maîtres d'ouvrage depuis l'instauration de l'obligation d'assurance construction. Et comme elle ne s'adresse qu'aux professionnels, sans réseau d'agences, le courtage constitue son unique levier de distribution.

Le modèle fonctionne : en 2024, Albingia a enregistré 347 M€ de primes acquises (en hausse d'environ 4 % sur un an) et un résultat net de 52,7 M€.

C'est l'illustration parfaite de la façon dont une compagnie peut conquérir un marché technique en s'appuyant entièrement sur des courtiers spécialisés, plutôt que sur ses propres agences.

Sources : Albingia, Rapport intégré 2024 ; L'Argus de l'assurance.

Le canal de courtage est donc un mode de distribution qui repose sur l'indépendance et le conseil. Pour le client, il ouvre l'accès à plusieurs assureurs et à un accompagnement sur mesure ; pour le commercial, il définit un métier tourné vers l'animation d'un réseau plutôt que vers la vente directe.