Ah, le chiffre d’affaires.

Souvent réduit à une donnée comptable, c’est en réalité un vrai levier stratégique. Et ça, vous le savez déjà.

Le chiffre d’affaires (CA) offre une lecture immédiate de l’activité : il révèle combien vous vendez et dans quelles catégories, pour savoir quelles gammes tirent la croissance et lesquelles sont en recul.

Le CA ne mesure pas la rentabilité à lui seul mais il en est le point de départ : plus il progresse à périmètre constant, plus les coûts fixes sont amortis. A l’inverse, une stagation ou une baisse peut rapidement créer un effet ciseaux.

Mais pour bien s’en servir, encore faut-il savoir le calculer, le lire… ce que nous vous l’expliquons dans l’article qui suit.

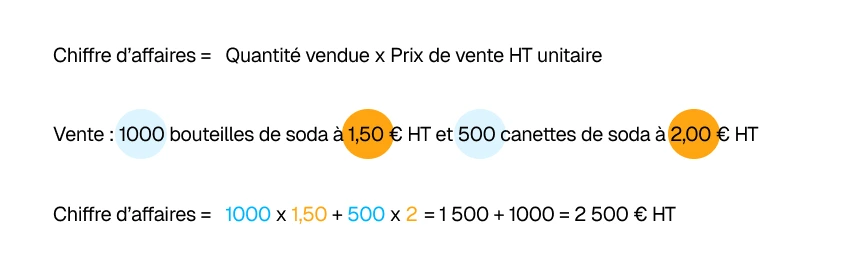

Le chiffre d’affaires (CA) est un indicateur financier fondamental : il correspond au montant total des ventes de biens ou de services réalisées par une entreprise sur une période donnée, exprimé en hors taxes (HT).

Le chiffre d’affaires est le total des ventes HT, et sert de base pour analyser la performance commerciale avant d’étudier la rentabilité (via marge et résultat net).

Le chiffre d’affaires se calcule en multipliant la quantité vendue par le prix de vente HT unitaire.

Par exemple, si vous vendez

Vous avez un chiffre d’affaires total = 2 500 € HT

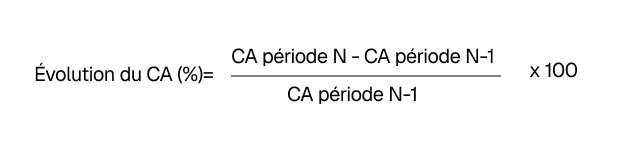

L’évolution du chiffre d’affaires permet de mesurer la croissance (ou la baisse) de l’activité d’une entreprise ou d’une marque entre deux périodes.

L’évolution du chiffre d’affaires compare deux périodes (ex. année N vs N-1). Elle se calcule en pourcentage ou en valeur absolue et sert à analyser la dynamique de l’activité.

Vous pouvez mesurer l’évolution du CA en pourcentage avec cette formule :

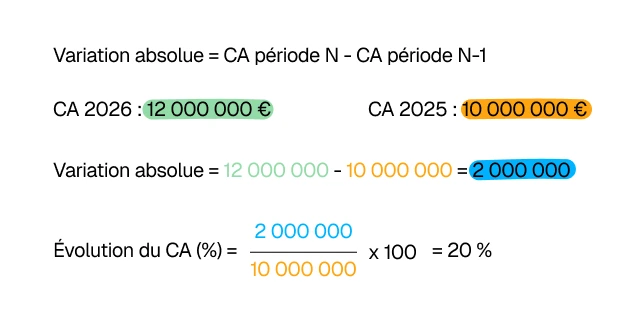

Vous pouvez mesurer l’évolution du CA en valeur absolue avec cette formule :

La comparaison doit être faite à périmètre constant (hors nouvelles acquisitions, fermetures de sites, etc.), sinon l’évolution brute peut être trompeuse.

Vous pouvez calculer l’évolution au global (tous canaux ou catégories confondus) mais aussi par segment (catégorie de produits, région, strate magasin, type d’établissement…) ou par canal (GMS, CHR, RHF, e-commerce…).

Prenons un exemple simple. Vous avez réalisé en 2026 12 millions d’euros de chiffre d’affaires contre 10 millions en 2025. Vous avez donc réalisé une croissance de 20 % = ((12 - 10) / 10) x 100.

La contribution du chiffre d’affaires en pourcentage permet de savoir quelle part une catégorie, un produit, une marque ou un client représente dans le chiffre d’affaires total.

C’est un outil simple pour visualiser le poids de chaque segment et guider les décisions (assortiment, promo, négociation).

Pour le calculer, vous devez connaître le chiffre d’affaires total de votre marque et celui du segment que vous souhaitez analyser.

Voici la formule :

Prenons un exemple.

Votre entreprise fait 1 000 000 € de CA annuel :

👉 Calcul :

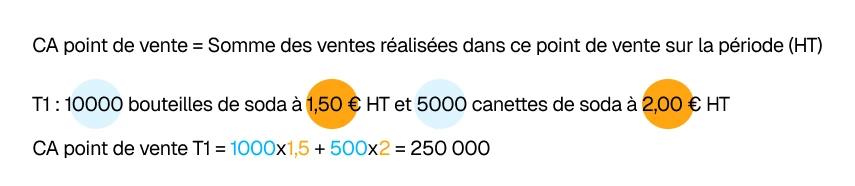

Mesurer le CA global d'un réseau, c'est bien. Savoir quel point de vente performe et lequel décroche permet d'agir.

Voici la formule : CA point de vente = Somme des ventes réalisées dans ce point de vente sur la période (HT)

Une marque alimentaire suit ses 3 hypermarchés Leclerc d'une zone :

Bordeaux Nord décroche significativement. Le chef de secteur peut alors cibler ce point de vente en priorité : vérifier la présence en rayon, la DN, l'état du facing, et négocier une action locale.

Ce suivi fonctionne de la même façon en GSB (bricolage, jardinage), où chaque enseigne (Leroy Merlin, Castorama, Mr. Bricolage) est suivie individuellement.

Un distributeur de boissons suit ses établissements par type :

Le restaurant à 430 € avec une commande mensuelle est à risque de déréférencement. La faible fréquence de réapprovisionnement signale une rotation lente, à investiguer lors de la prochaine visite.

Cet indicateur permet de segmenter son portefeuille et de concentrer l'effort commercial là où il est le plus rentable.

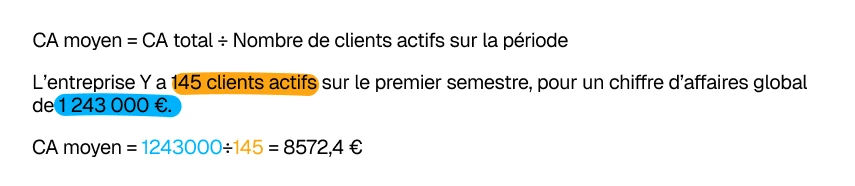

Voici la formule : CA moyen par client = CA total ÷ Nombre de clients actifs sur la période

Une marque réalise 480 000 € de CA sur 160 points de vente actifs :

CA moyen = 480 000 ÷ 160 = 3 000 € par point de vente

Les points de vente en dessous de 1 500 € méritent une analyse : faible DN, mauvais emplacement rayon, absence d'animations ? Ceux au-dessus de 5 000 € sont à préserver et à développer en priorité.

Un fabricant de produits laitiers travaille avec 80 établissements de restauration collective (cantines scolaires, EHPAD, hôpitaux). CA total : 320 000 €.

CA moyen = 320 000 ÷ 80 = 4 000 € par établissement

Un EHPAD à 800 € annuels génère 5 fois moins que la moyenne, soit parce que l'assortiment référencé est trop restreint, soit parce que la fréquence de commande est insuffisante. C'est un levier de croissance à activer.

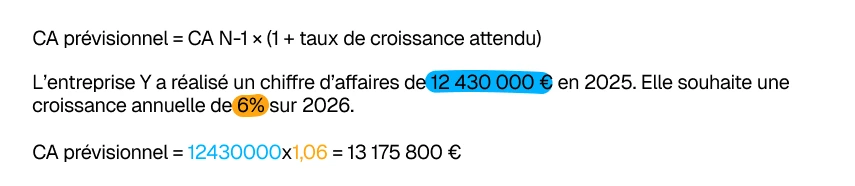

Le CA prévisionnel permet d'anticiper l'activité future à partir des données historiques et des actions commerciales planifiées.

Voici la formule de base : CA prévisionnel = CA N-1 × (1 + taux de croissance attendu)

Voici la formule affinée avec pondération : CA prévisionnel = (Nombre de points de vente × DN cible) × Panier moyen × Fréquence d'achat

Une marque de snacking veut prévoir son CA 2027 sur son réseau GMS :

Un fournisseur de vins travaille avec 200 restaurants. Il prévoit d'en ouvrir 40 nouveaux en 2027 et table sur un panier moyen de 800 € par établissement et par an.

Contribution des nouveaux clients = 40 × 800 = 32 000 €

CA prévisionnel = CA actuel + 32 000 €

Lorsqu'un réseau évolue (ouvertures, fermetures, référencements, déréférencements), la variation brute du CA peut être trompeuse. Le calcul à périmètre constant isole la croissance organique réelle.

Voici la formule : Évolution à périmètre constant = ((CA N sur les points de vente communs à N et N-1) − CA N-1 sur ces mêmes points) ÷ CA N-1 × 100

Une marque fait +15 % de CA en 2026 vs 2025. Mais elle a ouvert 25 nouveaux points de vente dans l'année. En retraitant uniquement les 135 magasins présents les deux années, la croissance réelle est de +3 %. Le reste est de la croissance extensive, pas intensive.

Cette distinction est particulièrement importante en GMS, GSB et CHR pour évaluer la vraie performance terrain — indépendamment des efforts de prospection.

Le CA mesure le volume de ventes, sans déduire aucun coût. La marge brute soustrait au CA le coût des marchandises vendues (achats, production). Un CA élevé avec une marge brute faible signale des coûts de production trop importants ou des prix de vente trop bas.

Le sell-in mesure ce que vous vendez à vos distributeurs. Le sell-out mesure ce que vos distributeurs vendent au consommateur final. En GMS, GSB et CHR, suivre les deux est indispensable : un sell-in fort avec un sell-out faible indique un problème de rotation en rayon ou chez le grossiste.

Partez du CA historique, appliquez un taux de croissance réaliste (basé sur vos objectifs de DN, d'animations ou de nouveaux référencements), et affinez par canal et par zone. En GMS, croisez avec le potentiel de chaque strate magasin.

Calculez l'évolution globale, puis décomposez-la : par enseigne, par strate (hyper, super, proxi), par région, et à périmètre constant. Cette décomposition permet d'identifier si la croissance vient d'un effet réseau (nouveaux PDV) ou d'une vraie amélioration de la performance en rayon.