Avec 222 milliards d'euros de cotisations collectées en 2023 (France Assureurs), le marché français de l'assurance est l'un des plus importants d'Europe. Il repose sur une organisation complexe, fruit de décennies de réglementation, de spécialisation et d'évolution des modes de distribution. Entre les compagnies, les mutuelles, les courtiers, les agents généraux et les nombreux profils commerciaux qui gravitent autour, le secteur mobilise plus de 150 000 salariés travaillant directement dans les sociétés d'assurance en France.

Pourtant, cette richesse d'acteurs est aussi une source de confusion. Pour un client, difficile de savoir si son interlocuteur parle indépendamment ou au nom de la compagnie. Pour un recruteur, la frontière entre un inspecteur commercial et un commercial terrain n'est pas toujours évidente. Et pour une entreprise qui cherche à nouer des partenariats ou à structurer sa force de vente, comprendre qui fait quoi est un prérequis indispensable.

Dans cet article, nous allons cartographier l'ensemble des acteurs du secteur de l'assurance, des institutions qui portent le risque jusqu'aux équipes qui gèrent les sinistres, en passant par tous les profils qui distribuent, vendent et animent les réseaux. Pour chaque acteur, nous précisons son rôle, son périmètre d'action, et ses interactions avec les autres intervenants de la chaîne.

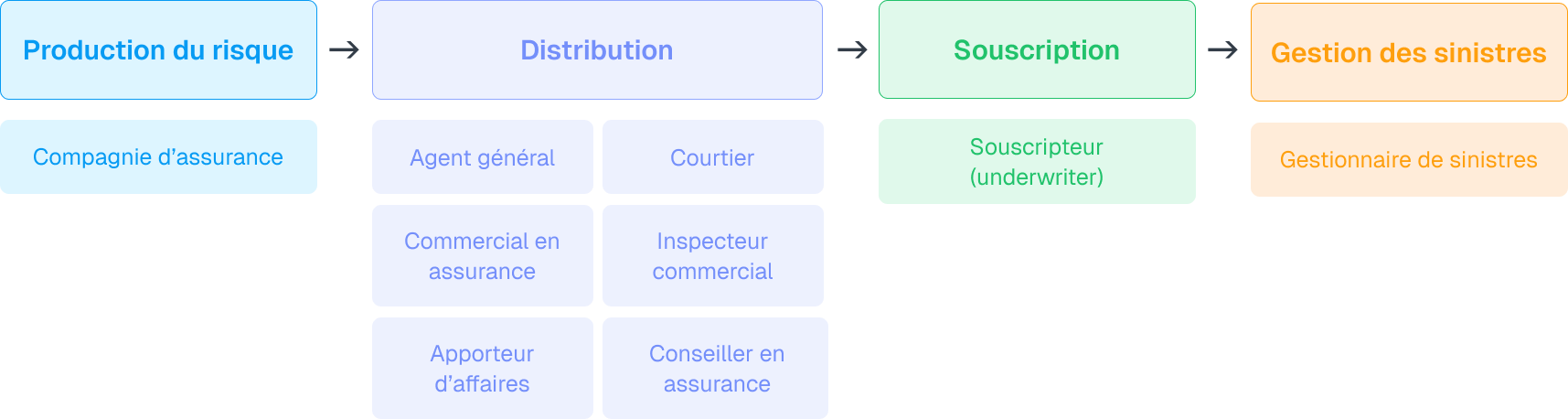

Avant d'entrer dans le détail de chaque acteur, il est utile de visualiser la chaîne de valeur de l'assurance dans son ensemble. Elle s'articule autour de quatre grandes phases :

Production du risque → Distribution → Souscription → Gestion des sinistres

Chaque phase mobilise des acteurs spécifiques, avec des rôles bien délimités. La compagnie d'assurance intervient dès la création du produit, les intermédiaires et commerciaux prennent le relai pour le distribuer, le souscripteur évalue et accepte les risques, et le gestionnaire de sinistre entre en jeu lorsqu'un événement couvert survient.

Cette vision d'ensemble est essentielle puisqu'elle permet de comprendre que chaque acteur n'opère pas en silo, mais s'inscrit dans une logique de chaîne où chaque maillon conditionne le suivant. Par exemple, un commercial terrain qui ne comprend pas le rôle du souscripteur, aura du mal à construire des dossiers convaincants. Un courtier qui ignore la mécanique interne d'une compagnie sera moins efficace dans sa négociation.

Avant même qu'un contrat soit signé ou qu'un commercial prenne son téléphone, deux acteurs posent les fondations de toute la chaîne : la compagnie, qui crée le produit et assume le risque financier, et le souscripteur, qui décide au cas par cas si ce risque est acceptable. Ce sont eux qui définissent les règles du jeu.

La compagnie d'assurance est l'acteur fondateur de la chaîne. C'est elle qui porte financièrement le risque : en contrepartie d'une prime versée par l'assuré, elle s'engage à indemniser les sinistres couverts par le contrat. Pour assumer ce rôle, elle doit disposer de fonds propres suffisants, calibrés selon les normes européennes Solvabilité II.

Mais la compagnie n'est pas seulement un porteur de risque. Elle est aussi un concepteur de produits : elle définit les garanties, les exclusions, les franchises et les règles tarifaires. Elle fixe les conditions dans lesquelles les risques peuvent être acceptés, et délègue ensuite leur commercialisation à un réseau de distributeurs.

Trois structures portent du risque, mais diffèrent par leur statut juridique et leur gouvernance :

La compagnie est au cœur du réseau. Elle mandate les agents généraux pour distribuer ses produits en exclusivité, référence les courtiers qui souhaitent placer des risques auprès d'elle, et emploie ses propres inspecteurs commerciaux pour animer ces réseaux. Elle fixe aussi les conditions dans lesquelles les souscripteurs peuvent accepter des risques hors normes.

Le souscripteur est souvent le grand inconnu des équipes commerciales et pourtant, il joue un rôle décisif dans la concrétisation des ventes.

Le souscripteur est le garant technique du risque côté compagnie. Lorsqu'un risque "standard" entre dans les critères définis par la compagnie, il est accepté automatiquement. Mais dès qu'un dossier présente des spécificités comme par exemple une entreprise avec un historique de sinistres important, un risque industriel atypique ou encore un profil hors normes, c'est le souscripteur qui analyse le dossier et décide de l'accepter, de le refuser, ou de le tarifer avec des conditions particulières.

Dans les branches techniques (risques d'entreprise, construction, transport, risques spéciaux), le souscripteur dispose d'une autorité considérable. Il peut fixer des franchises élevées, imposer des garanties réduites, ou exiger des inspections de risque avant tout engagement.

Pour un commercial qui doit structurer sa prospection, documenter ses échanges et suivre ses opportunités dans la durée, disposer d’un CRM commercial ou d’un outil de tableau de bord commercial peut déjà faire une vraie différence dans la qualité des dossiers transmis au souscripteur.

La distribution est la phase la plus dense en termes d'acteurs. C'est là que se jouent la relation client, la conquête commerciale et la fidélisation. Plusieurs profils coexistent, avec des statuts, des mandats et des modes de rémunération bien distincts.

L'agent général est un mandataire exclusif d'une compagnie d'assurance. Contrairement au courtier, il ne peut distribuer que les produits de la compagnie qui l'a nommé. En échange de cette exclusivité, il bénéficie d'une enseigne, d'une notoriété de marque, d'outils de gestion, et d'un accompagnement commercial et technique.

L'agent général est un travailleur non-salarié, régi par un statut conventionnel propre à la profession. Il est à la tête de sa propre agence, emploie éventuellement des collaborateurs, et gère un portefeuille de clients dont il est le principal responsable. Il perçoit des commissions sur les primes encaissées.

Son périmètre d'activité est généralement local ou régional : il connaît son bassin de vie, entretient des relations de proximité avec ses clients, et représente la compagnie dans les moments clés (signature de contrat, déclaration de sinistre, renouvellement). Cette implantation locale s’inscrit dans des stratégies plus larges de développement territorial des assureurs, visant à renforcer la couverture du marché et la proximité client.

La distinction est fondamentale : l'agent général représente la compagnie, quand le courtier représente le client. L'agent général ne peut pas aller chercher un meilleur tarif chez un concurrent, il est lié à sa compagnie. Le courtier, lui, est libre de placer ses risques où il le juge le plus pertinent pour son client.

En France, les agents généraux représentent l'un des réseaux de distribution les plus denses du secteur. En France, d’après AGEA, on compte environ 12 000 agents généraux répartis sur l'ensemble du territoire. Ce maillage territorial reste un atout majeur pour toucher les PME et les particuliers dans des zones où les réseaux salariés sont peu présents.

Le courtier est un intermédiaire indépendant, mandataire de son client et non de la compagnie. Son rôle est de rechercher, sur le marché, les garanties les mieux adaptées aux besoins de son client, au meilleur rapport qualité/prix. Cette approche s’inscrit souvent dans des logiques de développement de portefeuille, notamment via le cross-selling. Pour exercer, il doit être inscrit à l'ORIAS sous le statut de Courtier en Assurance.

Le courtier est rémunéré principalement par des commissions versées par les compagnies avec lesquelles il place des risques. Ces commissions sont prélevées sur les primes payées par le client. Dans certains cas, notamment en courtage de grandes entreprises, une partie de la rémunération peut aussi être directement facturée au client sous forme d'honoraires.

Le monde du courtage est lui-même très hétérogène :

Les grands réseaux de courtage (Verspieren, Gras Savoye, Verlingue, Marsh, etc.) emploient des dizaines ou centaines de collaborateurs. À l'autre extrémité du spectre, de nombreux courtiers sont des structures à taille humaine, voire des indépendants.

L'apporteur d'affaires est un statut intermédiaire, souvent méconnu, qui occupe une place croissante dans l'écosystème de l'assurance.

L'apporteur d'affaires n'est pas salarié de la compagnie ou du courtier avec lequel il travaille. Il est rémunéré à la commission d'apport, c'est-à-dire proportionnellement aux contrats conclus grâce à ses mises en relation. Il n'a pas le droit de conseiller le client sur le choix du contrat, ce rôle appartient à un intermédiaire habilité. Son rôle se limite à la mise en relation commerciale.

Pour exercer légalement, l'apporteur d'affaires en assurance doit être inscrit à l'ORIAS sous le statut d'Intermédiaire en Assurance (IAS). Cette inscription implique de satisfaire à des conditions de compétence professionnelle, d'honorabilité et d'assurance de responsabilité civile professionnelle. L'Autorité de Contrôle Prudentiel et de Résolution (ACPR) veille au respect de ces obligations.

Contrairement au courtier, l'apporteur d'affaires ne peut pas comparer les offres ni conseiller le client : il se cantonne à la recommandation. Contrairement au conseiller en assurance (souvent salarié), il n'a pas de lien de subordination avec une compagnie ou un réseau. C'est un profil souple, utilisé notamment par les réseaux immobiliers, les comptables ou les mandataires automobiles pour générer des revenus complémentaires.

Le conseiller en assurance est un profil plus proche du commercial salarié que de l'intermédiaire indépendant. On le retrouve principalement dans trois types de structures :

Son rôle est centré sur la relation client : accueil, analyse des besoins, présentation des garanties, signature des contrats, suivi du portefeuille. Il travaille généralement en agence ou par téléphone, sur un portefeuille existant autant que sur de la prospection entrante. Il ne dispose pas de la liberté de placement d'un courtier : il distribue les produits de son employeur.

La différence avec le commercial en assurance est une question de posture et de mode de prospection. Le conseiller attend souvent que le client vienne à lui ou répond à des leads entrants. Le commercial terrain, lui, est en conquête active : il prospecte, démarre des cycles de vente, et gère des relations BtoB plus complexes.

Cette réalité se retrouve dans les enjeux plus larges du métier, notamment autour de la priorisation des actions ou de la qualité de la découverte client, comme dans les approches détaillées autour de la phase de découverte commerciale.

Si les intermédiaires distribuent, les commerciaux terrain, eux, conquièrent. Leur rôle n'est pas de mettre en relation ou de conseiller passivement, mais plutôt d'aller chercher de nouveaux clients, de négocier, de construire un portefeuille.

Le commercial en assurance est la cheville ouvrière du développement commercial dans le secteur. Son quotidien, c'est la conquête de nouveaux clients et le développement de son portefeuille.

Ses missions varient selon son marché cible :

Sa semaine type alterne entre prospection (appels sortants, mise à jour CRM, relances), rendez-vous clients (découverte, présentation d'offres, négociation), et suivi administratif (devis, transmission aux souscripteurs, gestion des contrats en cours). Ces enjeux sont directement liés à des problématiques comme la définition des objectifs commerciaux ou encore le coût d’une visite commerciale mal ciblée.

Dans les structures dotées d'un CRM adapté aux équipes terrain, il dispose d'outils pour piloter son pipeline et prioriser ses actions.

L'inspecteur commercial est un profil souvent confondu avec le commercial terrain, à tort. Son rôle est fondamentalement différent : il n'est pas là pour vendre directement aux assurés, mais pour animer et développer un réseau de distributeurs (agents généraux, courtiers, parfois des conseillers bancaires).

Concrètement, l'inspecteur commercial visite régulièrement les intermédiaires de son secteur pour :

Il est, en quelque sorte, le directeur commercial externalisé de ses intermédiaires.

Là où le commercial vend, l'inspecteur fait vendre. Son efficacité se mesure non pas à ses propres ventes, mais à la performance du réseau qu'il anime. C'est un profil qui demande autant de compétences pédagogiques et relationnelles que commerciales. Il doit savoir influencer sans autorité hiérarchique, ce qui en fait un poste exigeant.

Pour une compagnie qui distribue via des agents ou des courtiers indépendants, l'inspecteur commercial est le principal levier d'activation du réseau. Un réseau mal animé, c'est un réseau qui vend peu ou qui vend les produits de la concurrence. Les compagnies investissent donc significativement dans leurs équipes d'inspection commerciale, en leur donnant des outils de suivi et de pilotage de l'activité réseau.

Une fois le contrat signé, la relation client ne s'arrête pas, elle entre dans sa phase la plus sensible. C'est là qu'intervient le gestionnaire de sinistre, souvent invisible dans les organigrammes commerciaux, mais dont le travail conditionne directement la satisfaction client et, en bout de course, le taux de fidélisation du portefeuille.

Le gestionnaire de sinistre intervient après la vente, lorsqu'un assuré déclare un événement couvert par son contrat. Son rôle est d'instruire le dossier et de procéder à l'indemnisation dans le respect des garanties souscrites.

Concrètement, le gestionnaire de sinistre :

En France, la loi Badinter impose des délais stricts pour les sinistres corporels automobiles ; la convention IRSI encadre les sinistres habitation entre assureurs ; la convention IRCA régit les recours entre compagnies en matière automobile. Le gestionnaire de sinistre est le garant du respect de ces règles.

La relation entre les commerciaux et les gestionnaires de sinistre est souvent sous-estimée, alors qu'elle est stratégique à plusieurs titres :

Le secteur de l'assurance n'est pas opaque par nature, il est simplement dense. Chaque acteur y occupe une place précise dans une chaîne de valeur interdépendante, avec des rôles, des mandats et des modes de rémunération bien distincts.

Comprendre cette organisation est utile à tous les niveaux : pour un commercial terrain qui veut mieux qualifier ses prospects, pour un inspecteur qui cherche à renforcer ses relations avec un réseau d'agents, ou pour une direction commerciale qui souhaite structurer sa stratégie de distribution.

Et c'est là que les outils font la différence. Piloter une force de vente en assurance, qu'il s'agisse d'une équipe de commerciaux B2B ou d'un réseau d'inspecteurs animant des distributeurs, demande une organisation rigoureuse : suivi des visites, gestion des portefeuilles, remontées terrain, objectifs par canal. C'est précisément ce que Sidely permet de structurer et de piloter au quotidien.